12月份國(guó)内市場鋼材價格小(xiǎo)幅回升 後期将維持低位波動走勢

12月份,受産(chǎn)量下降、出口增加和國(guó)家去産(chǎn)能(néng)政策的影響,鋼材價格出現止跌趨穩并小(xiǎo)幅回升走勢。但由于國(guó)内市場仍處于需求淡季,供大于求态勢未有(yǒu)改觀。後期受“春節”因素影響,市場需求會延續疲軟态勢,鋼價難以大幅回升,将繼續維持低位波動走勢。

一、國(guó)内市場鋼材價格小(xiǎo)幅回升

12月末,鋼鐵協會CSPI中(zhōng)國(guó)鋼材價格指數為(wèi)56.37點,環比上升0.18點,升幅為(wèi)0.32%,是9月份以來的首次回升;同比下降26.72點,降幅為(wèi)32.16%。

從全年情況看,2015年各月指數均低于上年同期,1-12月CSPI平均值為(wèi)66.43點,同比下降24.89點,降幅為(wèi)27.26%。

1、長(cháng)材價格降幅收窄,闆材價格由降轉升

12月末,CSPI長(cháng)材指數為(wèi)56.92點,環比下降0.85點,降幅為(wèi)1.47%,較上月收窄4.15個百分(fēn)點;CSPI闆材指數為(wèi)56.79點,環比上升1.81點,升幅為(wèi)3.29%。與去年同期相比,長(cháng)材指數下降25.79點,降幅為(wèi)31.18%;闆材指數下降28.31點,降幅為(wèi)33.27%。

從全年情況看,1-12月長(cháng)材指數平均值為(wèi)67.09點,同比下降25.41點,降幅為(wèi)27.47%;闆材指數平均值為(wèi)66.41點,同比下降25.72點,降幅為(wèi)27.92%。

2、主要鋼材品種價格環比變化情況

12月末,在中(zhōng)國(guó)鋼鐵工(gōng)業協會監測的八大鋼材品種中(zhōng),長(cháng)材及無縫鋼管價格降幅收窄,闆帶材價格由降轉升。其中(zhōng)高線(xiàn)、螺紋鋼、角鋼和無縫鋼管價格分(fēn)别環比下降12元/噸、16元/噸、51元/噸和105元/噸;中(zhōng)厚闆、熱軋卷闆、冷軋薄闆和鍍鋅闆價格環比分(fēn)别上升27元/噸、113元/噸、138元/噸和3元/噸。

從全年情況看,長(cháng)材價格下跌超過800元/噸,闆帶材及管材價格下跌超過1000元/噸。

3、鋼材價格呈窄幅波動走勢

從各周情況看,12月份鋼材價格指數從第三周起由降轉升,至2016年1月第一周,連續3周小(xiǎo)幅回升;第二周小(xiǎo)幅下降。

二、國(guó)内市場鋼材價格變化因素分(fēn)析

12月份,全國(guó)粗鋼産(chǎn)量連續第3個月環比下降,鋼材出口量也有(yǒu)所增加,市場供需矛盾略有(yǒu)緩解。同時國(guó)家去産(chǎn)能(néng)政策正在研究,市場預期有(yǒu)所增強,鋼材價格小(xiǎo)幅回升。

1、用(yòng)鋼行業增速回落,鋼材市場需求仍較疲軟

據國(guó)家統計局數據,2015年第4季度國(guó)内生産(chǎn)總值增長(cháng)6.8%,比第3季度增速回落0.1個百分(fēn)點;1-12月,全國(guó)固定資産(chǎn)投資(不含農戶)同比增長(cháng)10.0%,比1-11月回落0.2個百分(fēn)點。其中(zhōng)基礎設施投資增長(cháng)17.2%,比1-11月份回落1.0個百分(fēn)點;全國(guó)房地産(chǎn)開發投資同比增長(cháng)1.0%,比1-11月份回落0.3個百分(fēn)點;12月份,規模以上工(gōng)業增加值同比增長(cháng)5.9%,比11月份回落0.3個百分(fēn)點。其中(zhōng)通用(yòng)設備制造業、汽車(chē)制造業、計算機、通信和其他(tā)電(diàn)子設備制造業和電(diàn)力、熱力生産(chǎn)和供應業增速均較上月有(yǒu)所回落;制造業PMI為(wèi)49.7%,連續第5個月低于50%。從總體(tǐ)情況看,下遊行業增速回落,鋼材需求仍較疲軟。

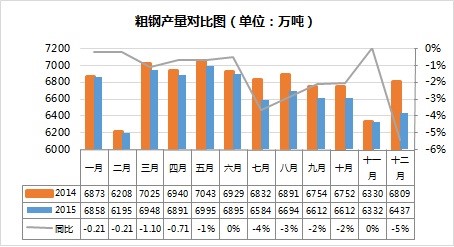

2、鋼鐵産(chǎn)量下降、出口增加,市場供需矛盾略有(yǒu)緩解

據國(guó)家統計局數據,12月份,全國(guó)生鐵、粗鋼和鋼材(含重複材)産(chǎn)量分(fēn)别為(wèi)5333萬噸、6437萬噸和9528萬噸,分(fēn)别同比下降7.1%、5.2%和3.4%;平均粗鋼日産(chǎn)量207.65萬噸,比上月減少3.41萬噸,環比下降1.6%,連續第3個月環比下降。另據海關統計,12月份全國(guó)出口鋼材1066萬噸,進口鋼材118萬噸,淨出口鋼材948萬噸,折合粗鋼984萬噸,環比增加82萬噸,增長(cháng)9.1%;國(guó)内市場粗鋼表觀消費量環比增長(cháng)0.4%,鋼材市場供需矛盾略有(yǒu)緩解。

3、主要原燃材料價格繼續下跌,對鋼價支撐作(zuò)用(yòng)進一步減弱

據鋼鐵協會監測,12月份,進口礦和國(guó)産(chǎn)鐵精(jīng)礦價格繼續下降,環比分(fēn)别下降44元/噸和6.03美元/噸,降幅分(fēn)别為(wèi)9.67%和10.52%;煉焦煤價格為(wèi)623元/噸,環比下降47元/噸,降幅為(wèi)7.01%;冶金焦價格為(wèi)673元/噸,環比下降17元/噸,降幅為(wèi)2.46%;廢鋼價格為(wèi)1016元/噸,環比下降77元/噸,降幅為(wèi)7.04%。主要原燃材料價格持續下行,對鋼價支撐作(zuò)用(yòng)進一步減弱。

三、國(guó)際市場鋼材價格降幅收窄

12月份,CRU國(guó)際鋼材綜合價格指數為(wèi)104.5點,環比下降4.5點,降幅為(wèi)4.1%,較上月收窄1.1個百分(fēn)點,連續第16個月下跌;比上年同期下降50.0點,降幅為(wèi)32.4%。

1、闆材價格降幅大于長(cháng)材

12月,CRU長(cháng)材指數為(wèi)118.5點,環比下降3.2點,降幅為(wèi)2.6%;CRU闆材指數為(wèi)97.5點,環比下降5.1點,降幅為(wèi)5.0%,比長(cháng)材價格降幅高2.5個百分(fēn)點。與上年同期相比,長(cháng)材指數下降47.2點,降幅為(wèi)28.5%;闆材指數下降51.5點,降幅為(wèi)34.6%。

2、北美、歐洲和亞洲繼續下降,降幅均有(yǒu)所收窄

(1)北美市場

12月,CRU北美鋼材價格指數為(wèi)113.3點,環比下降6.2點,降幅為(wèi)5.2%,降幅較上月收窄0.4個百分(fēn)點。12月份,美國(guó)制造業PMI為(wèi)48.2%,環比下降0.4個百分(fēn)點。其中(zhōng)新(xīn)訂單指數仍低于50%,庫存及客戶庫存指數小(xiǎo)幅上升。美國(guó)市場鋼材需求仍較疲軟,受廢鋼價格止跌趨穩影響,本月美國(guó)中(zhōng)西部鋼廠主要品種鋼材出廠價格雖繼續下降,但降幅均有(yǒu)所收窄。

(2)歐洲市場

12月,CRU歐洲鋼材價格指數為(wèi)121.2點,環比下降4.7點,降幅為(wèi)3.7%,降幅較上月收窄2.8個百分(fēn)點。12月份,歐元區(qū)制造業PMI為(wèi)53.2%,環比上升0.1個百分(fēn)點。其中(zhōng):德(dé)國(guó)為(wèi)53.2%,環比上升0.2個百分(fēn)點;意大利為(wèi)55.6%,環比上升0.7個百分(fēn)點;法國(guó)為(wèi)51.4%,環比上升0.8個百分(fēn)點;西班牙為(wèi)53.0%,環比微降0.1個百分(fēn)點。本月德(dé)國(guó)市場主要鋼材品種價格均繼續下降,但除型鋼外降幅均明顯收窄。

(3)亞洲市場

12月,CRU亞洲鋼材價格指數為(wèi)90.1點,環比下降3.3點,降幅為(wèi)3.5%,降幅較上月收窄0.5個百分(fēn)點。12月份,日本制造業PMI為(wèi)52.6%,環比持平。其中(zhōng)新(xīn)出口訂單指數環比下降1.0個百分(fēn)點;韓國(guó)制造業PMI為(wèi)50.7%,環比上升1.6個百分(fēn)點,其中(zhōng)新(xīn)出口訂單指數環比有(yǒu)所下降;中(zhōng)國(guó)制造業PMI為(wèi)49.7%,環比微升0.1個百分(fēn)點,連續第5個月低于50%。受鋼材市場需求疲軟影響,本月遠(yuǎn)東市場鋼材價格繼續下降。

四、後期鋼材市場價格走勢分(fēn)析

盡管鋼鐵産(chǎn)量有(yǒu)所下降,但當前市場仍是供大于求局面。預計後期,尤其是一季度市場供需形勢不會有(yǒu)明顯改觀,鋼價将繼續呈低位波動走勢。

1、宏觀經濟保持增長(cháng),加大化解産(chǎn)能(néng)力度,市場環境有(yǒu)望改觀

世界銀行(World Bank)1月6日發布的《全球經濟展望》中(zhōng)預測,2016年全球經濟将增長(cháng)2.9%,比2015年增速提高0.5個百分(fēn)點,盡管全球經濟承受下行壓力,但總體(tǐ)呈複蘇态勢。我國(guó)經濟運行保持相對平穩,2015年我國(guó)GDP增長(cháng)6.9%,盡管比上年增速回落0.4個百分(fēn)點,但仍是較快增長(cháng)。在去年12月份召開的中(zhōng)央經濟工(gōng)作(zuò)會議上,中(zhōng)央決定在2016年适度擴大總需求的同時,重點推進供給側結構改革,降低企業成本,增強經濟持續增長(cháng)動力。同時,将采取有(yǒu)力措施,設立專項資金,努力化解鋼鐵、煤炭等行業過剩産(chǎn)能(néng)。從總體(tǐ)情況看,今年我國(guó)經濟發展長(cháng)期向好的基本面沒有(yǒu)變,經濟運行有(yǒu)望保持較快增長(cháng),鋼鐵産(chǎn)能(néng)過剩問題有(yǒu)望緩解。

2、鋼材市場仍将處于供大于求局面,鋼材價格難以大幅回升

去年以來,全球鋼鐵市場均呈下滑趨勢。扣除中(zhōng)國(guó)後全球粗鋼産(chǎn)量下降3.3%,降幅超過中(zhōng)國(guó)降幅1.0個百分(fēn)點;國(guó)際市場鋼材價格也連續第16個月下跌。從國(guó)内情況看,去年全國(guó)粗鋼累計産(chǎn)量為(wèi)8.04億噸,同比減少1892萬噸,下降2.3%;鋼材淨出口折合粗鋼1.03億噸,國(guó)内粗鋼表觀消費量為(wèi)7.01億噸,同比減少近4000萬噸,下降5.4%,比粗鋼産(chǎn)量降幅高2.1個百分(fēn)點。在需求疲弱、鋼材供大于求的情況下,鋼材價格難以大幅回升,将呈低位波動走勢。

3、鋼材庫存繼續下降,市場對後市預期仍然較低

去年12月末,全國(guó)主要市場鋼材社會庫存量降至862萬噸,連續第9個月下降,環比減少52萬噸,降幅為(wèi)5.70%;與上年同期相比下降101萬噸,降幅為(wèi)10.47%;同年内峰值相比下降660萬噸,降幅為(wèi)43.36%。進入今年1月份以來,鋼材庫存由降轉升,截止1月中(zhōng)旬升至867萬噸,比上年末增加5萬噸,升幅為(wèi)0.56%;鋼材社會庫存止降回升,與臨近春節需求疲軟有(yǒu)關,市場總體(tǐ)預期仍然較低。

後期市場需要關注的主要問題:

一是經濟發展轉型、換擋對鋼鐵需求的影響。随着宏觀經濟結構和發展方式不斷調整,經濟增速放緩對鋼材需求和消費強度的影響會逐步顯現,但對鋼材品種質(zhì)量和産(chǎn)品檔次的提升也帶來了機遇。鋼鐵企業應充分(fēn)研究新(xīn)市場和新(xīn)需求,努力提高适應市場變化的能(néng)力。

二是鐵礦石進口量、庫存逆市增長(cháng)。據海關統計,12月份進口鐵礦石平均價格降至51.28美元/噸,連續第2個月環比下降。但全國(guó)進口鐵礦石量達9628萬噸,連續第2個月環比上升,單月進口量創曆史新(xīn)高;12月末進口鐵礦石港口庫存達9321萬噸,連續3個月環比上升。在需求下降的情況下,鐵礦石進口量和庫存逆市增長(cháng)将進一步加劇後期供需矛盾。

三是鋼材出口量增價降,難以持續。1-12月份,我國(guó)出口鋼材11240萬噸,同比增長(cháng)19.9%;進口鋼材1278萬噸,同比下降11.4%。而同期出口鋼材平均價格為(wèi)558.96美元/噸,同比下降25.97%;進口鋼材均價為(wèi)1121.66美元/噸,同比僅下降9.65%。出口均價降幅比進口高16.32個百分(fēn)點。企業應密切關注國(guó)際市場需求變化,以及貿易摩擦對後期鋼材出口的影響。(來源:中(zhōng)國(guó)鋼鐵工(gōng)業協會)

.png)