鋼鐵十三五規劃出爐:首次将去産(chǎn)能(néng)列為(wèi)重點任務(wù)首位

相比“十二五規劃”的首要任務(wù)是加快産(chǎn)品升級,鋼鐵産(chǎn)業面臨的形勢發生了巨大的變化。

一份看似并無太多(duō)亮點的産(chǎn)業規劃,透露出中(zhōng)國(guó)政府深度推進鋼鐵産(chǎn)業“去産(chǎn)能(néng)”的決心。

11月14日,工(gōng)業與信息化部正式發布《鋼鐵工(gōng)業調整升級規劃(2016-2020年)》(下稱《升級規劃》),将“去産(chǎn)能(néng)”列為(wèi)重點任務(wù)之首,并提出到2020年,粗鋼産(chǎn)能(néng)淨減少1億-1.5億噸。

單純從壓減規模來看,上述目标并不是首次提及。今年初,國(guó)務(wù)院對外發布《關于鋼鐵行業化解過剩産(chǎn)能(néng)實現脫困發展的意見》,明确提出在五年内壓減粗鋼産(chǎn)能(néng)1億-1.5億噸。

一些敏銳的觀察人士注意到,《升級規劃》中(zhōng)關鍵說法的變化,将“壓減”變為(wèi)“淨減少”。

“以前政策有(yǒu)點模糊,可(kě)能(néng)出現一邊去産(chǎn)能(néng),一邊總産(chǎn)能(néng)不降反升的怪現象。”兩位不方便具(jù)名(míng)的鋼鐵業資深研究人士向界面新(xīn)聞記者稱,本次明确為(wèi)“淨壓減”,意味着總産(chǎn)能(néng)必須下降。

分(fēn)析師告訴界面新(xīn)聞記者,這是中(zhōng)國(guó)鋼鐵工(gōng)業的五年計劃首次将“去産(chǎn)能(néng)”列為(wèi)重點任務(wù)的首位。相比之下,十二五規劃的首要任務(wù)是加快産(chǎn)品升級。從中(zhōng)反映出,鋼鐵産(chǎn)業面臨的形勢發生了巨大的變化。

2013年國(guó)務(wù)院發布的《關于化解産(chǎn)能(néng)嚴重過剩矛盾的指導意見》提出,嚴禁建設新(xīn)增産(chǎn)能(néng)項目。該文(wén)件規定,“各地方、各部門不得以任何名(míng)義、任何方式核準、備案産(chǎn)能(néng)嚴重過剩行業新(xīn)增産(chǎn)能(néng)項目,各相關部門和機構不得辦(bàn)理(lǐ)土地(海域)供應、能(néng)評、環評審批和新(xīn)增授信支持等相關業務(wù)。”

關于“嚴禁新(xīn)增鋼鐵産(chǎn)能(néng)”的表述,在此後的官方文(wén)件和官員的公(gōng)開表述中(zhōng)頻繁出現,包括此次的《升級規劃》。

實際執行卻被指“不嚴格”。“地方政府陽奉陰為(wèi),執行過程中(zhōng)或裝(zhuāng)糊塗,或明知故犯,投機取巧,花(huā)樣多(duō)多(duō)。”上述要求匿名(míng)的行業研究人士對界面新(xīn)聞記者稱,“現在去産(chǎn)能(néng)仍有(yǒu)弄虛做假的,聲稱高爐關停了,但過幾天又(yòu)開啓。部分(fēn)地區(qū)的鋼廠還存在以拆小(xiǎo)建大名(míng)義變相新(xīn)增産(chǎn)能(néng),甚至偷偷建高爐的現象。”

工(gōng)信部發布的數據顯示,“十二五”期間,中(zhōng)國(guó)鋼鐵産(chǎn)能(néng)達到11.3億噸左右,幾乎比期初翻了一番。粗鋼産(chǎn)能(néng)利用(yòng)率由2010年的79%,下降到2015年的70%左右,鋼鐵産(chǎn)能(néng)由區(qū)域性、結構性過剩逐步演變為(wèi)絕對過剩。

“‘十二五’期間隻看淘汰産(chǎn)能(néng)目标,卻沒控制住總産(chǎn)能(néng),結果是一邊淘汰,一邊增加産(chǎn)能(néng)。”上述分(fēn)析人士稱,“十三五”規劃開始注重總量控制,是積極信号,下一步很(hěn)可(kě)能(néng)要采取具(jù)體(tǐ)有(yǒu)效的措施嚴控企業變相新(xīn)增産(chǎn)能(néng)。

《升級規劃》稱,“停止建設擴大鋼鐵産(chǎn)能(néng)規模的所有(yǒu)投資項目”,“各地一律不得淨增鋼鐵冶煉能(néng)力,結構調整及改造項目必須嚴格執行産(chǎn)能(néng)減量置換,已經國(guó)家核準和地方備案的拟建、在建鋼鐵項目也要實行減量置換”。

同時要求,京津冀、長(cháng)三角、珠三角等環境敏感地區(qū)按不低于1:1.25的比例實施減量置換。2015年(含)以前已淘汰産(chǎn)能(néng)、落後産(chǎn)能(néng)、列入壓減任務(wù)的産(chǎn)能(néng)、享受獎補資金和政策支持的退出産(chǎn)能(néng),不得用(yòng)于産(chǎn)能(néng)置換,列入産(chǎn)能(néng)置換方案的企業和裝(zhuāng)備必須在各地政府網站進行公(gōng)示,接受社會監督。

上述研究人士認為(wèi),作(zuò)為(wèi)中(zhōng)央政府發布的未來五年中(zhōng)國(guó)鋼鐵工(gōng)業發展指導性文(wén)件,此次發布的規劃标題不同于以往。包括鋼鐵在内的各産(chǎn)業“十三五規劃”多(duō)命名(míng)為(wèi)“發展規劃”,近期發布的稀土、建材、有(yǒu)色金屬工(gōng)業等“十三五規劃”便如此,唯獨鋼鐵工(gōng)業規劃命名(míng)為(wèi)“調整升級規劃”,“突出了鋼鐵工(gōng)業供給側改革,将以去産(chǎn)能(néng)、兼并重組、轉型升級為(wèi)重點。”該人士稱。

在去産(chǎn)能(néng)方面,《升級規劃》提出,要嚴格執行環保、能(néng)耗、質(zhì)量、安(ān)全、技(jì )術等法律法規和産(chǎn)業政策,對達不到标準要求的,要依法依規關停退出。2016年全面關停并拆除400立方米及以下煉鐵高爐,30噸及以下煉鋼轉爐、30噸及以下電(diàn)爐(高合金鋼電(diàn)爐除外)等落後生産(chǎn)設備。

該規劃還特别要求,必須全面取締生産(chǎn)“地條鋼”的中(zhōng)頻爐、工(gōng)頻爐産(chǎn)能(néng)。除了發揮社會監督舉報作(zuò)用(yòng),還要利用(yòng)衛星監測等技(jì )術手段,全面開展聯合執法檢查、違法違規建設項目清理(lǐ)等專項行動,重點排查未列入鋼鐵行業規範管理(lǐ)的鋼鐵生産(chǎn)企業和項目。

針對連年虧損、資不抵債、扭虧無望,靠銀行續貸等方式生存的“僵屍企業”,工(gōng)信部則要求地方政府停止财政補貼,停止銀行貸款。同時強調,要堅持市場化、法治化債轉股,由市場主體(tǐ)自主選擇,嚴禁僵屍企業作(zuò)為(wèi)債轉股對象。

對于建設“鋼鐵巨無霸”,這份規劃沒有(yǒu)具(jù)體(tǐ)詳細的描述。此前,冶金工(gōng)業規劃研究院曾向工(gōng)信部建議,通過兼并重組形成1-2家超億噸粗鋼産(chǎn)量企業,3-5家5000萬噸級以上企業,6-8家3000萬噸級以上企業。冶金工(gōng)業規劃研究院是國(guó)家級行業規劃研究和工(gōng)程咨詢事業單位,全程參與了中(zhōng)國(guó)鋼鐵産(chǎn)業“五五”至“十三五”發展規劃、鋼鐵産(chǎn)業調整和振興規劃、鋼鐵産(chǎn)業發展政策、産(chǎn)業結構調整指導目錄等編制工(gōng)作(zuò)。

《升級規劃》提出,要建成“一批國(guó)際領先的創新(xīn)領軍企業”,“推動行業龍頭企業實施跨行業、跨地區(qū)、跨所有(yǒu)制兼并重組,形成若幹家世界級一流超大型鋼鐵企業集團”,同時在不鏽鋼、特殊鋼、無縫鋼管等領域形成“若幹家世界級專業化骨幹企業”,并支持産(chǎn)鋼大省的優勢企業以資産(chǎn)為(wèi)紐帶,推進區(qū)域内鋼鐵企業兼并重組,形成“若幹家特大型鋼鐵企業集團”,改變“小(xiǎo)散亂”局面,提高區(qū)域産(chǎn)業集中(zhōng)度和市場影響力。該規劃還特别強調,兼并重組要實施減量化,避免“拉郎配”。

上述規劃列出的多(duō)項具(jù)體(tǐ)指标,同樣顯示出中(zhōng)國(guó)政府對鋼鐵行業未來五年加快調整的“雄心”。

分(fēn)析師對界面新(xīn)聞記者稱,産(chǎn)能(néng)利用(yòng)率目标定為(wèi)80%,高于3月工(gōng)信部提出的75%;其次,産(chǎn)業集中(zhōng)度(前十家企業)将在2020年提至60%,較去年工(gōng)信部的《鋼鐵産(chǎn)業調整政策(2015年修訂)(征求意見稿)》提前五年完成。此外還首次設置了主業勞動生産(chǎn)率目标,到“十三五”末要由目前的行業平均514噸/人*年,翻番至1000噸/人*年。

在提升生産(chǎn)效率方面,上述規劃提出,未來五年要培育形成一批鋼鐵智能(néng)制造工(gōng)廠和智能(néng)礦山(shān),“支持有(yǒu)條件的鋼鐵企業建立大數據平台,在全制造工(gōng)序推廣知識積累的數字化、網絡化。支持鋼鐵企業在環境惡劣、安(ān)全風險大、操作(zuò)一緻性高等崗位實施機器人替代工(gōng)程。”

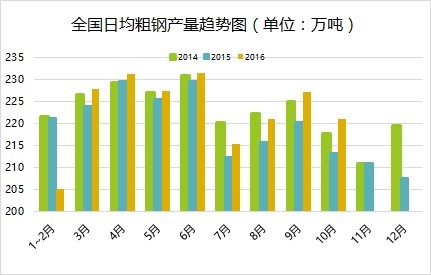

中(zhōng)國(guó)鋼鐵産(chǎn)業進行調整升級,是全球宏觀經濟步伐調整的必然結果。工(gōng)信部預測,2020年全球粗鋼消費量和産(chǎn)量基本維持在16億噸左右水平。從中(zhōng)長(cháng)期看,随着全球經濟逐步擺脫危機影響,發展中(zhōng)國(guó)家在工(gōng)業化、城鎮化發展帶動下,粗鋼消費将呈穩定和小(xiǎo)幅增長(cháng)态勢,但“十三五”中(zhōng)國(guó)鋼材消費強度和消費總量仍将呈雙下降走勢,粗鋼消費量在2013年達到7.6億噸峰值基礎上,預計2020年将下降至6.5億-7億噸,粗鋼産(chǎn)量7.5億-8億噸。去年粗鋼産(chǎn)量為(wèi)8.04億噸,為(wèi)近三十年來首次下降。

國(guó)家統計局最新(xīn)發布的數據顯示,今年1-10月份中(zhōng)國(guó)粗鋼累計産(chǎn)量為(wèi)6.73億噸,同比增長(cháng)0.7%。據機構預測,預計今年全年粗鋼産(chǎn)量8億噸左右,與去年基本持平。

發改委副秘書長(cháng)許昆林在10月25日的新(xīn)聞發布會上稱,2016年全國(guó)鋼鐵去産(chǎn)能(néng)目标任務(wù)有(yǒu)望提前達成。今年1-9月,全國(guó)鋼鐵企業共退出産(chǎn)能(néng)4000萬噸,已完成全年4500萬噸去産(chǎn)能(néng)任務(wù)的90%。同時,預計10月底前,鋼鐵央企将提前完成全年去産(chǎn)能(néng)任務(wù),壓減粗鋼産(chǎn)能(néng)719萬噸。

.png)